von Fred Geiger

Gerhard Schröder, Bundeskanzler von 1998 bis 2005, also just in der Zeit, die den Beginn der Digitalen Marketingrevolution markiert, traf einmal die Aussage, dass er zum Regieren nur „Bild, BamS und Glotze bräuchte“. Mag dieser Satz in dieser Absolutheit vielleicht niemals wirklich zutreffend gewesen sein, er enthielt doch einen wahren Kern: So erreichte die Bildzeitung, mit einer verkauften Auflage von über 4 Mio. Exemplaren und einer Leserschaft von über 12 Mio. Menschen im Jahr 2000, noch jeden fünften Wahlberechtigten in Deutschland. Und noch vor wenigen Jahren lag die Reichweite des linearen Fernsehens in der Bevölkerung ab 14 Jahren auf Tagesbasis noch bei über 90 %, und das in praktisch allen Altersklassen und Bevölkerungsgruppen. Da sich sinnvoller Weise die Mediaausgaben an den Medianutzungsgewohnheiten der Zielgruppen orientieren sollten, war Mediaplanung noch vor 10 Jahren generell kein „Hexenwerk“ (im Detail allerdings immer schon anspruchsvoll). Wenn man ausreichende Budgets zur Verfügung hatte, konnte man mit einem TV-lastigen Mediaplan mit zeitlichem Schwerpunkt in der Prime-Time (im TV ist das die Zeitschiene von 20:00 Uhr bis 22:00 Uhr) eigentlich keinen großen Fehler machen, wenn es darum ging bundesweit und in breiten Zielgruppen Bekanntheit, Image und Kaufbereitschaft für seine Marke zu schaffen. Ergänzt durch Anzeigenschaltungen in den großen Zeitschriften wie Stern (noch im Jahr 2005 mit über einer Millionen verkaufter Exemplare pro Woche), Bunte, Spiegel oder Focus. Dazu noch einige überregionale und regionale Zeitungen, „et voilà“ – fertig war der perfekte Mediaplan.

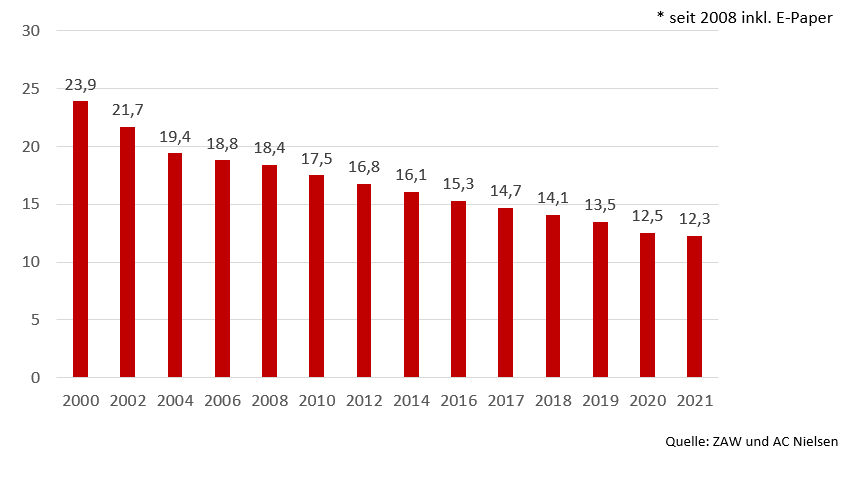

Diese Zeiten haben sich geändert und zwar in einer Dramatik und Geschwindigkeit, die auch ich nicht für möglich gehalten hätte: die Bildzeitung hat im Jahr 2022 die Schallgrenze von nur noch 1 Mio. verkauften Exemplare durchbrochen, die einstmals auflagenstärkste Zeitschrift Deutschlands, der „Stern“ von Gruner & Jahr, verkauft heute nur noch kümmerliche 350.000 Exemplare pro Woche und die tägliche Reichweite des linearen Fernsehens liegt bei der Generation Z (den um die Jahrtausendwende Geborenen) bei nur noch 23 %. Auch sind die Auflagen der Tageszeitungen (inklusive übrigens auch der digitalen Ausgaben) massiv geschrumpft und während bei der „Generation Ü50“ noch 75 % der Menschen eine Tageszeitung lesen, sind es bei „U 25“ nur noch 25 %.

AUFLAGE TAGESZEITUNGEN IN DEUTSCHLAND SEIT DEM JAHR 2000 in Mio. Exemplaren/Tag

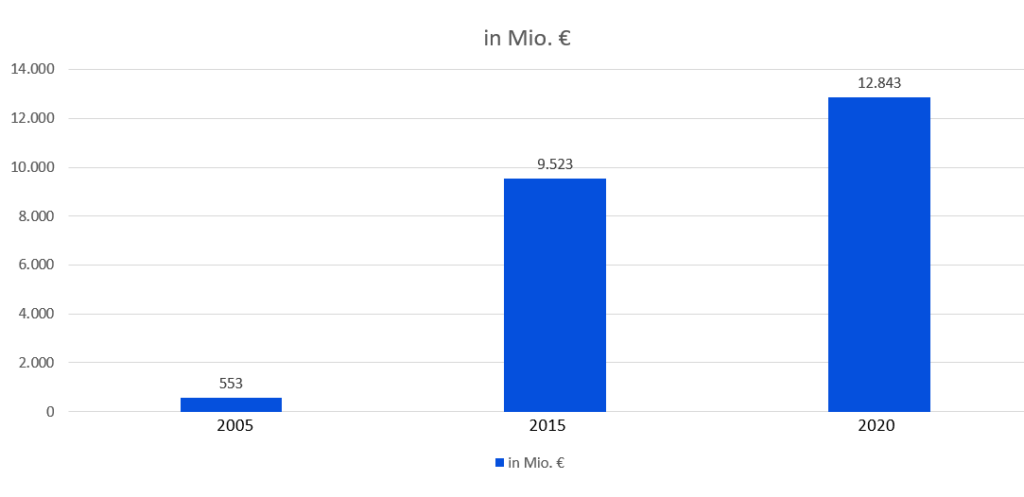

Wenig erstaunlich ist hingegen der Aufstieg der Onlinemedien: 2005 noch der ungeliebte „Wurmfortsatz“ der Mediaplanung mit einem Anteil am Werbemarkt von vielleicht 3 % oder 4 % (so genau hat sich damals dafür niemand interessiert), ist „Online“ seit 2019 größter Werbeträger in Deutschland und in 2022 sieht der Online Bereich die TV-Werbung (über Jahrzehnte das mit Abstand größte Werbemedium) nur noch „im Rückspiegel“.

ENTWICKLUNG ONLINEWERBEMARKT

Die Mediennutzung hat sich also deutlich und unumkehrbar verändert. Um so erstaunlicher ist aber die relative Stabilität klassischer Medien, wenn es um die Verteilung von Werbegeldern geht, denn die revolutionären Veränderungen in der Mediennutzung spiegeln sich in der Verteilung der Werbespendings durch die Werbungtreibenden nur bedingt wieder. Wenn wir den sichtbaren Rückgang der Ausgaben im Printbereich einmal außen vorlassen und die klassische Onlinewerbung (also die Buchung von Displaywerbung nach Preisliste) dem klassischen Mediabereich zuschlagen, hat sich erstaunlich wenig getan: wir reden dann nach wie vor von etwa 20 Mrd. Bruttomediaspends für klassische Werbung.

Aber warum sind die ja gar nicht mehr so „neuen Medien“ („Das Internet ist für uns alle Neuland“, Zitat von Angela Merkel am 18.06.2013!) im Denken und vor allem im Handeln der Marketingverantwortlichen noch immer nicht in ausreichendem Maße berücksichtigt? Warum können Werbeträger wie viele Tageszeitungen und Zeitschriften, trotz immenser Reichweitenverluste immer noch Jahr für Jahr ihre Anzeigenpreise erhöhen? Wieso treffe ich in meiner Tätigkeit als Berater einerseits auf mittelständische, ja oft sogar kleine Unternehmen, die Digitales Marketing strategisch und handwerklich in beeindruckender Weise beherrschen und andererseits auf Firmen und Organisationen, die Millionen in „Online Werbung“ investieren, obwohl es den Budgetverantwortlichen oft an grundlegenden Kenntnissen zum Thema mangelt? Befriedigende Antworten auf all diese Fragen habe auch ich bisher nicht gefunden, einige Erklärungen hingegen kann man aber aus den handelnden Personen, sprich den Marketingentscheidern ableiten:

Eine einfache Erklärung wäre die, dass man den Knall in den Marketingchefetagen einfach noch nicht so richtig gehört hat und deshalb immer noch unverhältnismäßig stark auf traditionelle, aber eben auch vermeintlich bewährte Marketingtools setzt. Eine andere Erklärung wäre ein gewisses „Fremdeln“ mit den neuen Werbemöglichkeiten, weil es an der fachlichen Expertise in den Marketingabteilungen immer noch fehlt (so gibt es in Deutschland im Jahr 2022 keine 50 Studiengänge für Onlinemarketing, aber über 200 für Genderstudies). Nicht zuletzt ist es aber vielleicht auch ein Gefühl der Abhängigkeit, weil man sich nicht gänzlich wortgewaltigen Inhabern von Agenturen mit dem Schwerpunkt „Digital“ ausliefern möchte, die das Geschäftsmodell des Kunden nicht verstehen, denen man selbst das Controlling der dort verantworteten Werbemaßnahmen überlassen hat und die praktisch täglich neue Trends entdecken, welche man (selbstverständlich unter Mithilfe der Agentur) zeitnah „antizipieren“ muss. Da entsteht dann bei Marketern oft der (manchmal auch gar nicht so falsche) Eindruck, dass in Form der Onlineagentur „der Schwanz mit dem Hund wedelt“, uns also zunehmend das Heft des Handels durch unsere Dienstleister entrissen wird.

Trotzdem muss und wird das Geld über kurz oder lang „der Meute folgen“ also ins „Digitale“ wandern und damit die Krise der klassischen Werbung in den nächsten 3 bis 4 Jahren massiv verschärfen. Aber wohin wiederum geht die Reise im Online und Social Media Marketing? Die komplexen Möglichkeiten sind das eine Problem, wenn es darum geht optimale Entscheidungen zu treffen, die zweite und die vielleicht noch größere Herausforderung sind die dynamischen Entwicklungen innerhalb der ungeheuren Vielfalt der Werbemöglichkeiten im Web.

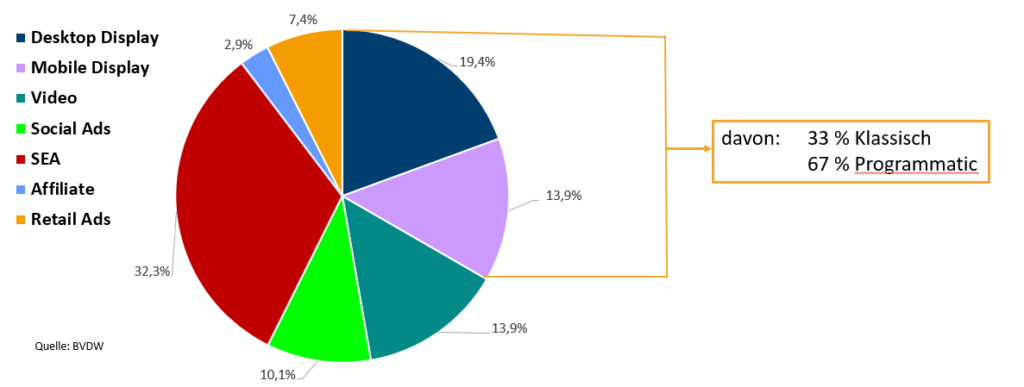

MARKT FÜR ONLINEWERBUNG IM JAHR 2019

Bemerkenswert hierbei sind auch die Verschiebungen innerhalb der Onlinewerbung in den letzten 5 Jahren: so werden heute schon mehr als 2/3 der Displaywerbung „Programmatic“ gebucht und nicht mehr klassisch, bewegte Bilder werden immer wichtigere Werbeformate und Affiliate Advertising bleibt eine Randnotiz der Onlinewerbung, obwohl sie einstmals als das Zukunftsmodell der Marketingkommunikation schlechthin gehandelt wurde. Die größten Umbrüche der Jahre 2020 und 2021 sind hingegen die rasanten Entwicklungen bei der Retail und Social Media Werbung. So haben sich die Werbeumsätze von Facebook von 2019 auf 2021 nahezu verdoppelt, Amazon setzt 2022 in den USA mit Werbung voraussichtlich 20 Milliarden US $ um und für 2023 wird eine Steigerung von über 50 % auf dann 30 Mrd. US $ prognostiziert. Somit sind vor allem Retail und Social Media Werbung die mit Abstand wichtigsten Treiber der Entwicklung bei der Digitalen Marketingkommunikation. Es ist deshalb höchste Zeit sich mit diesen Werbeformen zu beschäftigen, zumal sie immer stärker auch für KMU und für B2B-Unternehmen interessant werden.